En primer lugar veamos qué requisitos deben cumplir los pisos turísticos:

Ser alquilados al menos dos veces al año

Cada alquiler deberá ser como máximo de 31 días de duración

Debe disponer de cédula de habitabilidad

Los inquilinos deben ser como máximo 15, o menos, si así lo indica la cédula de habitabilidad.

Debe estar en buenas condiciones de limpieza y disponer de los muebles y enseres necesarios para el uso que se la va a dar.

Disponer del Número de inscripción en el Registro de turismo de Cataluña, que además deberá exhibirse de forma fácilmente localizable en la vivienda.

Qué obligaciones tributarias recaen sobre los propietarios o promotores de los pisos turísticos:

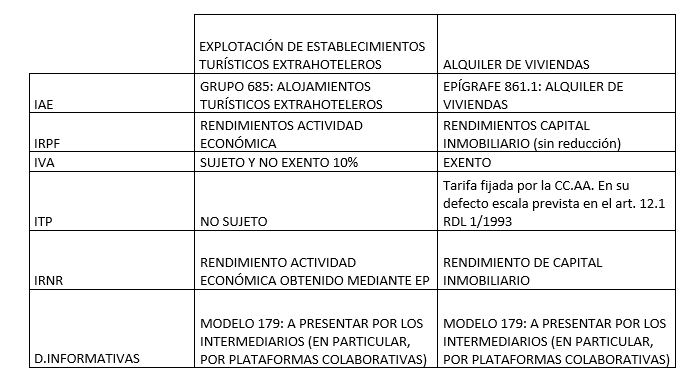

Para empezar vamos a ver qué diferencias existen según la prestación de servicios que ofrecemos, que nos llevarán a tributar como Alojamiento turístico extra hotelero, o como alquiler de vivienda.

Básicamente se trata de diferenciar si solo ofrecemos alquiler (con limpieza y cambio de sábanas al inicio y al final de la duración del alquiler), el tratamiento es el de alquiler de vivienda. En este caso el epígrafe del IAE que nos corresponde es el 861.1 Alquiler de viviendas.

O si ofrecemos complementos como en los hoteles, como pueden ser: servicio de restaurante, recepción, limpieza diaria, entre otros. En este caso el IAE a aplicar es el 685 Explotación de apartamentos turísticos extra hoteleros.

Resumimos en este cuadro la información obtenida en la página web de la agencia tributaria para simplificarla:

Aquí observamos la diferencias en cuanto a tributación en la declaración de la renta como rendimientos de la actividad económica o como capital inmobiliario, y cuando estamos obligados o exentos a realizar la declaración del IVA. También podemos ver que cuando están sujetos a IVA no corresponde aplicar Transmisiones Patrimoniales Onerosas, y cuando no corresponde realizar la declaración del IVA, si existe obligación de pagar por ITP. En este caso la cuota depende de cada Comunidad Autónoma.

Además existe un formulario a presentar trimestralmente. Es el modelo 950. En él deben quedar reflejados los importes que los huéspedes han pagado en concepto de tasa turística. El propietario está obligado a realizar la autoliquidación solo si durante el trimestre ha cobrado tasa turística. Recordemos que la tasa turística se aplica a las personas mayores de 16 años, y con un máximo de 7 noches consecutivas.

Si eres propietario y necesitas más información al respecto en Asesoría Rubio disponemos de profesionales que te ayudarán. Pídenos presupuesto sin compromiso y nos pondremos en contacto contigo.

Dejar un comentario